-

목차

반응형‘통장 하나 잘 골랐을 뿐인데, 매일 이자가 들어온다?’

요즘 재테크 커뮤니티나 경제 유튜브 채널을 보면 흔히 들을 수 있는 말입니다. 바로 파킹통장 이야긴데요.

이 통장은 단순한 자유입출금통장처럼 보이지만, 고금리 혜택까지 누릴 수 있어 많은 이들의 관심을 받고 있습니다.

1. 파킹통장이란?

파킹통장은 '주차하다'라는 뜻의 영어 'Park'에서 유래한 단어로, 단기간 자금을 잠시 맡겨두는 통장을 의미합니다.

보통의 입출금 통장은 이자가 거의 없거나 연 0.1% 수준이지만, 파킹통장은 2~4%대의 이자를 주기도 하죠.

게다가 하루만 넣어도 이자를 계산해주니, 현금을 효율적으로 운용하려는 분들에게 딱입니다.

예를 들어, 500만원을 3일만 맡겨도 하루 단위로 이자가 계산되어 지급됩니다.

그렇다 보니 '현금 대기자금'을 보관하는 용도로 많이 사용되며, 비상금, 월세 자금, 공과금 자금 등을 파킹통장에 따로 보관해두는 분들도 많습니다.

2. 일반 예적금과 무엇이 다를까?

예적금은 일정 기간 동안 돈을 묶어두고 이자를 받는 구조입니다.

만약 중도 해지하면 이자를 거의 받지 못하거나, 약정 이율보다 훨씬 낮게 받는 경우가 많죠.

반면, 파킹통장은 자유롭게 입출금이 가능하면서도 일정 수준의 고정 금리를 제공합니다.

즉, 유동성이 뛰어나고 이자도 챙길 수 있는 것이 장점입니다.

3. 어떤 은행의 파킹통장이 좋을까?

요즘은 토스뱅크, 카카오뱅크, 케이뱅크, 하나은행, 우리은행, 심지어 증권사까지 다양한 금융기관에서 파킹통장을 출시하고 있습니다.

예를 들어,

- 토스뱅크 : 최대 2.5%까지 제공

- 신한 쏠편한 저축예금 : 우대금리 적용 시 최대 3.1%

- 한국투자증권 CMA R : 매일 이자 지급 + 연 3% 수준

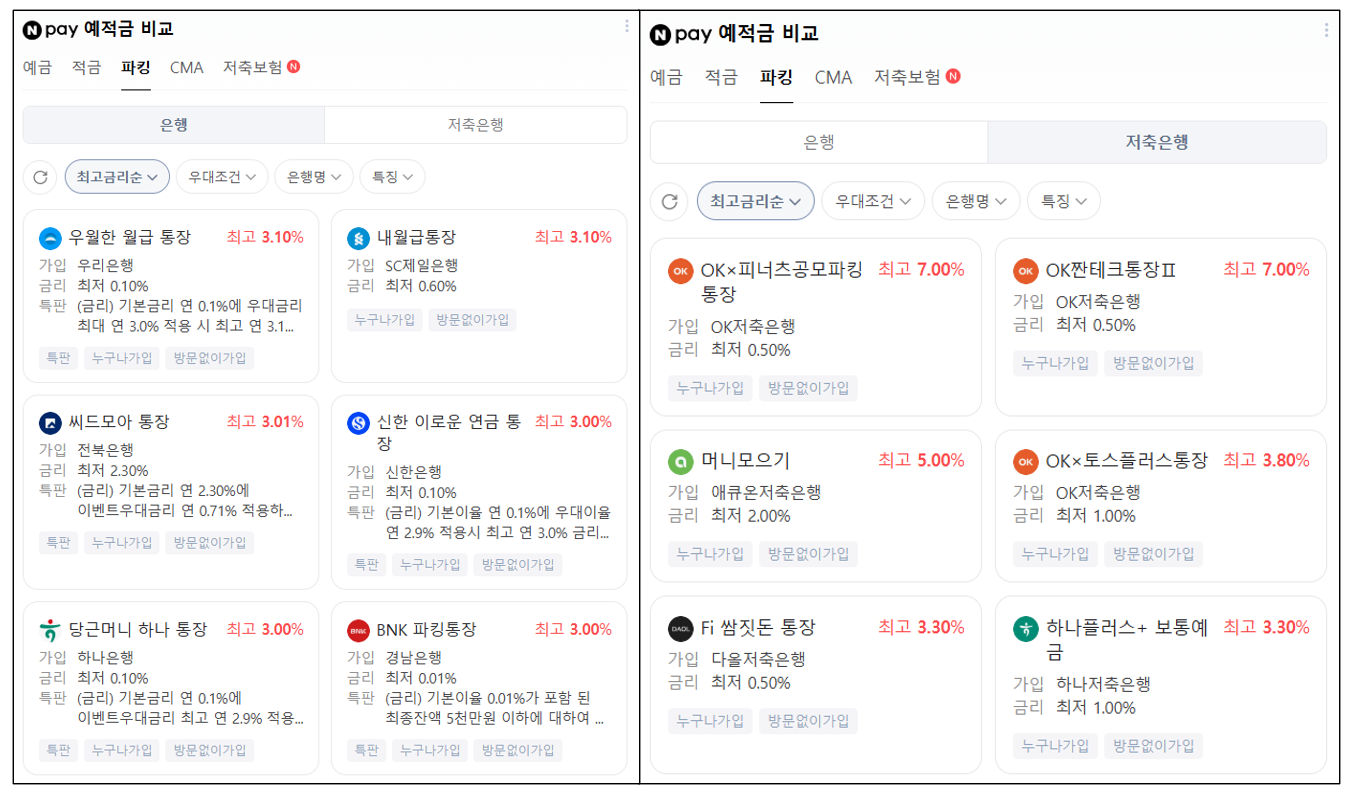

- OK저축은행 OK짠테크통장Ⅱ : 50만원 이하 금액에 한하여 우대금리 적용 시 최고 7.0%

등이 인기입니다.

각 상품마다 우대 조건이나 한도, 지급 방식이 다르니 잘 비교해서 선택하는 것이 중요합니다.

<파킹통장 비교, 출처 : 네이버 페이 예적금 비교>

4. CMA통장과의 차이점

흔히 파킹통장과 헷갈리는 것이 바로 CMA통장입니다.

CMA도 하루 단위로 이자를 지급받을 수 있는 상품인데요.

하지만 CMA는 증권사에서 주로 판매하며, 이자 대신 ‘수익률’이란 이름으로 운용사 수익에 따라 변동됩니다.

반면, 파킹통장은 고정 이율로 안정성이 더 크기 때문에, 리스크를 줄이고 싶은 분들에게 유리합니다.

구분 파킹통장 CMA 통장 판매 주체 은행 증권사 금리 형태 고정 금리 수익률 기반 (변동) 이자 지급 방식 하루 단위 계산, 월 단위 지급이 일반적 하루 단위 계산, 매일 지급 가능 입출금 자유도 자유롭게 입출금 가능 자유롭게 입출금 가능 원금 보장 대부분 예금자 보호

(은행 상품)일부 상품은 예금자 보호 제외 금리 수준 보통 연 2~4% 수준

(조건에 따라 상이)연 2~3% 내외

(시장 금리에 따라 변동)사용 용도 비상금, 월세 등 단기 자금 관리 대기자금 운용, 투자 전 자산 보관 우대 조건 조건에 따라 금리 달라짐

(급여이체 등)조건 없는 단순 수익률 제공

5. 어떤 사람이 파킹통장을 써야 할까?

- 자금의 대부분을 비상금처럼 단기 보유하려는 분

- 월급의 일부를 분리해 생활비, 고정비 따로 관리하고 싶은 분

- 고금리 혜택은 받고 싶지만, 자금이 묶이는 걸 싫어하는 분

- 예적금에 넣기 전 일시적으로 보관할 공간이 필요한 분

이런 분들이라면 반드시 하나쯤은 만들어 두는 것이 좋습니다.

심지어 파킹통장을 메인 계좌로 활용하는 사람도 있을 정도니까요.

6. 가입 전 꼭 확인해야 할 사항

- 금리 조건 : 기본 이율과 우대 이율 차이

- 이자 지급 주기 : 매일, 매주, 매월 등

- 한도 : 고금리 적용은 보통 500만원~1,000만원까지

- 입출금 수수료 : 일부 특화 상품은 조건부 면제

작은 차이가 장기적으로 큰 차이를 만들 수 있습니다.

따라서 비교 사이트나 금융앱을 활용해 최신 조건을 체크하는 것이 매우 중요합니다.

파킹통장은 이제 단순한 대기자금 보관용이 아닙니다.

합리적이고 유연한 자산 운영 도구로 자리 잡은 이 통장은, 누구에게나 반드시 하나쯤은 필요한 금융상품입니다.

특히 요즘같이 금리가 높은 시대엔 하루라도 더, 조금이라도 더 많은 이자를 챙기는 것이 자산관리에 큰 도움이 됩니다.

오늘부터라도 나에게 맞는 파킹통장을 하나 골라보는 건 어떨까요?

매일의 이자가 쌓이면, 생각보다 더 큰 만족감이 찾아올지 모릅니다.

반응형'경제적 자유를 위한 이야기' 카테고리의 다른 글

주식보다 쉽고, 안정적인 수익을? 요즘 뜨는 '지수투자' 완전 정복! (0) 2025.04.17 재테크, 왜 지금 시작해야 할까? 돈이 모이지 않는 당신을 위한 현실 가이드 (0) 2025.04.16 미국 고배당주 GOF, 월배당 15%의 매력과 리스크 (0) 2025.04.14 주식보다 채권?! 채권 투자로 월세처럼 수익받는 방법 (0) 2025.04.11 MTS란? 모바일 트레이딩 시스템의 모든 것 – 초보부터 고수까지 알아야 할 정보 총정리 (0) 2025.04.10

곰돌이의 꿀단지

곰돌이의 꿀단지같은 달달한 지식 저장소